Není všechno drahé, co se pod pokličku indexu S&P 500 vejde

Valuace na americkém akciovém trhu jsou historicky vysoké. P/E indexu na základě zisků za uplynulých 12 měsíců je lehce přes 28 a forwardové P/E, které poměřuje kurz indexu a očekávané zisky za příštích 12 měsíců, je 22,6. To je výrazně nad 5letým průměrem (19,9) i 10letým průměrem (18,5). V rámci pěti stovek jednotlivých titulů ale samozřejmě najdeme podstatné rozdíly.

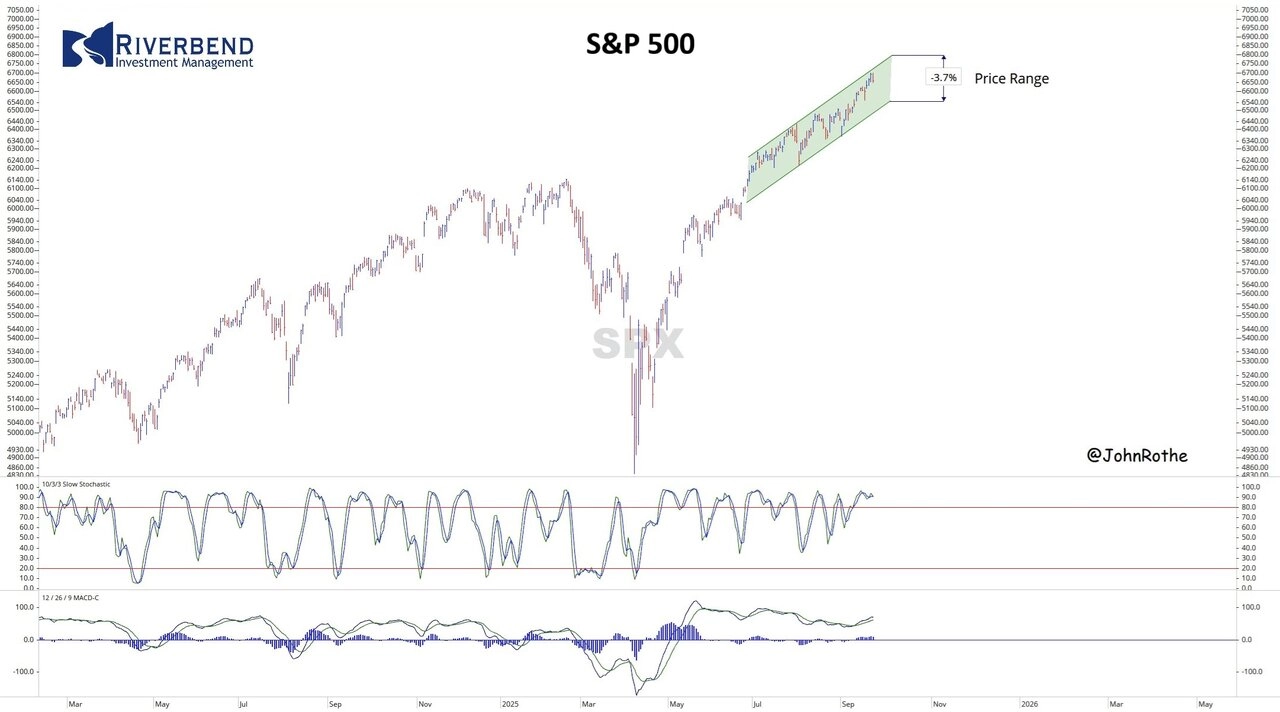

Index S&P 500 se i po dvou dnech poklesu z nového rekordu drží nad 6 600. Má prostor až na 3% pullback, aniž by to narušilo trendový kanál jeho růstu zhruba od poloviny června.

Riverbend Investment Management

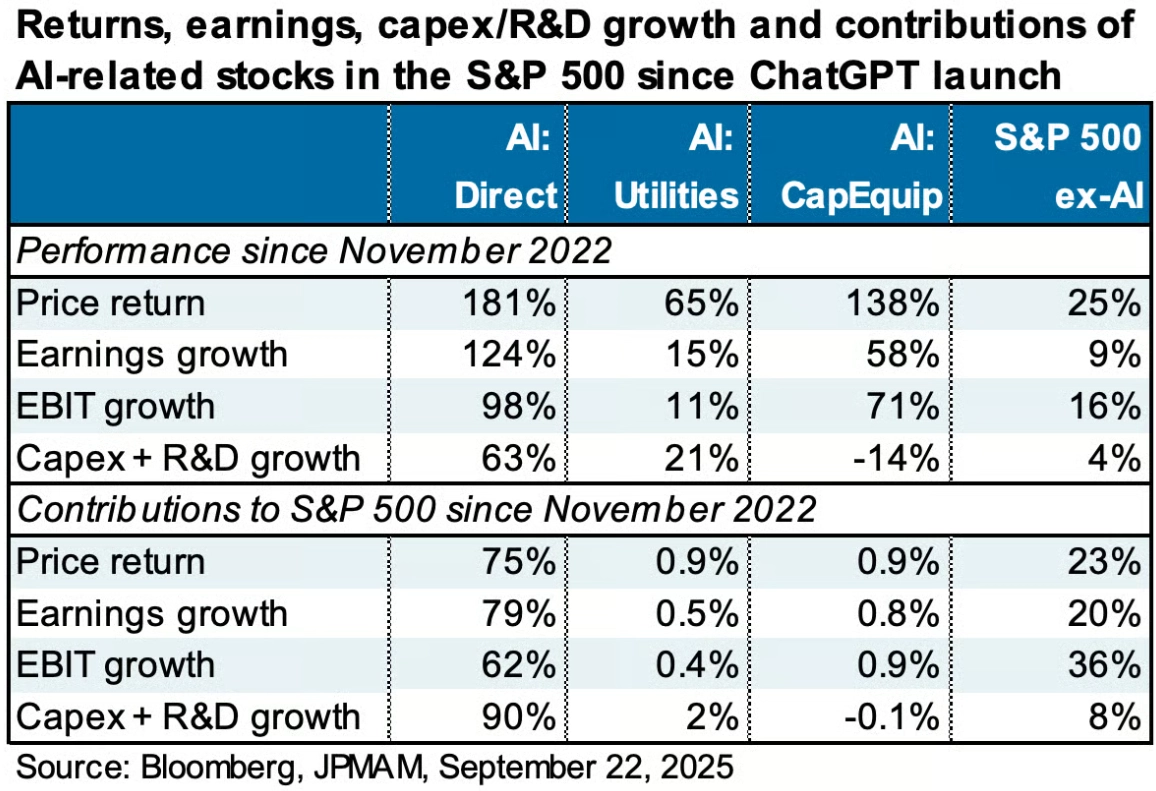

Velkou zásluhu na růstu na akciové rally od října 2022 mají firmy spojené s tématem umělé inteligence. Na konci listopadu 2022 byl představen jazykový model ChatGPT a od té doby akciový trh i přes letošní hlubokou jarní korekci přidává přes 60 %. A pohled na hospodaření společností, které jsou nějakým způsobem napojené na téma AI, odhaluje jejich výrazně lepší fundamentální vývoj, než jaký vykazuje zbytek indexu S&P 500. "Akcie firem spojených s AI za tu dobu zajistily 75 % zhodnocení indexu, 80 % růstu zisků na akcii a 90 % kapitálových výdajů," říká Michael Cembalest z JPMorgan Asset Management.

JPMorgan

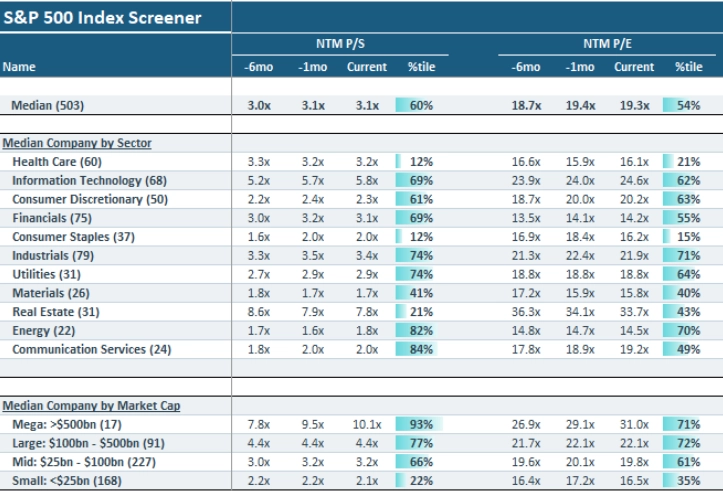

Zisky v rámci S&P 500 sice svižně rostou, kurz indexu se ale zvyšuje podstatně rychleji. Akciová rally je tak do značné míry provázena růstem ocenění (data v úvodu jsou od společnosti FactSet k 19. září). Celkově je index už historicky mimořádně nadhodnocený, neplatí to ale ani zdaleka o všech odvětvích a segmentech. "Hodně se mluví o tom, jak je trh drahý. Do značné míry je to oprávněné. Když se ale podíváme třeba na P/E firem s tržní hodnotou pod 100 miliard dolarů, tak draze nepůsobí. Vysoké ocenění indexu je z podstatné části způsobené tím, že extrémně zdražují ty největší společnosti v něm," podotýká Sonali Basak ze společnosti iCapital.

iCapital

Existuje tedy jistý prostor pro sektorovou a segmentovou rotaci peněz investorů v rámci indexu, která je typická pro býčí trendy. Poté, co trh táhnou největší firmy z indexu, totiž běžně dochází k tomu, že investoři začnou vyhledávat relativně levnější tituly, které díky zvýšené poptávce pak náskok těch největších v rámci zhodnocení začnou smazávat.

Vysoké ceny akcií IT firem budí dojem bubliny

Zdroj: FactSet, Riverbend Investment Management, iCapital, JPMorgan

Aktuality